5月11日,第七次全国人口普查主要数据结果公布,我国人口共14.1178亿,比2010年第六次人口普查的13.3972亿增加了7206万人,增长5.38%。

其中二孩占新出生人口的50%,而2013年这一数字为30%,说明放开二胎政策起了一定成效。

根据国家统计局,2020年我国育龄妇女总和生育率为1.3,已经处于较低水平。这主要受到育龄妇女数量持续减少和‘二孩’效应逐步减弱的影响。

相关调查表示,我国育龄妇女的生育意愿子女数为1.8,只要做好相应的支持措施,实际存在的生育潜力就能发挥出来。

在政策的鼓励下,晚婚和高龄夫妇的生育意愿增强,二胎数量占比增加。当前我国辅助生殖市场规模达322亿,人们对辅助生殖的接受度逐渐提高。

辅助生殖是代孕吗?

这里要说明的是,代孕是一种辅助生殖手段,在我国不被允许。

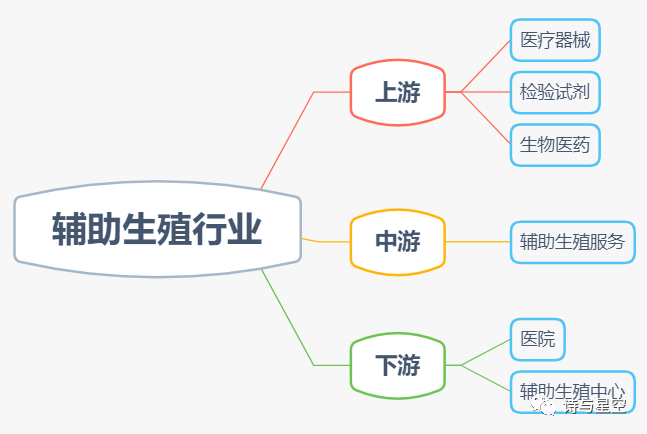

在辅助生殖行业中,上游主要聚集着医疗器械、检验试剂供应商,中游是以“互联网+辅助生殖服务”为主的中间商,下游则是一众医疗服务机构。

今天的主角麦迪科技(603990.SH)正是一家处于行业下游的公司。

转型生殖医疗服务领域

辅助生殖和医疗美容是近年医疗行业较热门的两个细分赛道,由于行业成长空间大,吸引了众多公司争相进入。

麦迪科技原本是一家专注于医疗临床信息化领域的高新技术企业,核心业务是开发和运营医疗信息管理系统,其主要客户是全国各大医疗机构。

在医疗IT板块深耕多年,麦迪科技积累了丰富的客户资源,选择进入辅助生殖赛道后,开启了疯狂的“买买买”模式。

2019年以3886.2万元的价格收购海口玛丽医院51%股权,开始切入生殖医疗服务领域,今年一季报又公告以11123万元的价格收购玛丽医院剩余49%股权。

另外,拟收购黑龙江天元妇产医院有限公司51%股权,预计交易估值不超过16500万元;拟收购吉林立创不超过70%的股权和海口博大不超过30%的股权,预计交易估值共计18520万元。

这些拟收购项目都包括生殖医学中心,频繁布局此行业凸显出麦迪科技争夺市场份额的野心。

关联方交易疑点多

刚成为麦迪科技全资子公司的玛丽医院成立于2011年,是专注于“试管婴儿”治疗的专科医院。

2019年、2020年实现的营业收入分别为3385.71万元和3797.45万元,扣非后归属于母公司股东的净利润分别为591.22万元和1341.42万元,完成业绩承诺的比例为115.93%和194.97%。

由于近两年营业收入变化不大,但净利润却相差较大,且两次交易资产评估值差异明显,引发了上交所的问询。

问询函中,针对玛丽医院的盈利是否具有持续性、是否存在利润调节影响评估作价,以及拟收购资产的交易是否存在利益输送、损害中小股东利益等情况提出询问。

其中关于玛丽医院的业绩承诺目标设置和交易的合理性存在以下疑点:

1、玛丽医院预测2021年至2023年净利润累计不低于4,550万元,但实际约定利润补偿时,设定业绩承诺数是2019年至2023年累积净利润不低于5,748万元。

除开近两年已实现的净利润1932.64万元,2021年至2023年业绩承诺数为3815.36万元,低于预测数734.64万元。

以玛丽医院目前的盈利状况来看,完成目标应该不难,但业绩承诺低于预测净利润明显是在放水,与收购交易中股权高估值的情况也不相符。

2、玛丽医院、吉林立创、海口博大的交易对方均为孙美姣及其直系亲属,与麦迪科技之间的交易属于关联方交易。

吉林立创、海口博大2020年净资产分别为5559.48万元和4353.50,较上年分别暴增253.58%和566.39%;扣除非经常性损益后净利润分别为362.25万元和-335.41万元,较上年分别增长147.70%和下降387.66%。

处于微利和亏损状态的两家公司净资产突然大幅增长,是否存在突击入股促使交易价格水涨船高的嫌疑呢?

频繁并购后的业绩表现

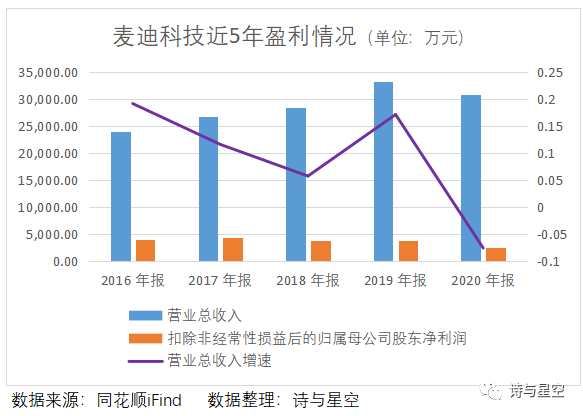

自2019年收购玛丽医院后,麦迪科技营业收入实现短暂增长。仅一年后,营业收入和扣非归属于母公司的净利润便双双下降。

2020年实现营业收入3.08亿,比上年减少7.52%;扣非归属于母公司的净利润只有2581.21万元,比上年减少33.80%,并且下滑状态已持续三年。

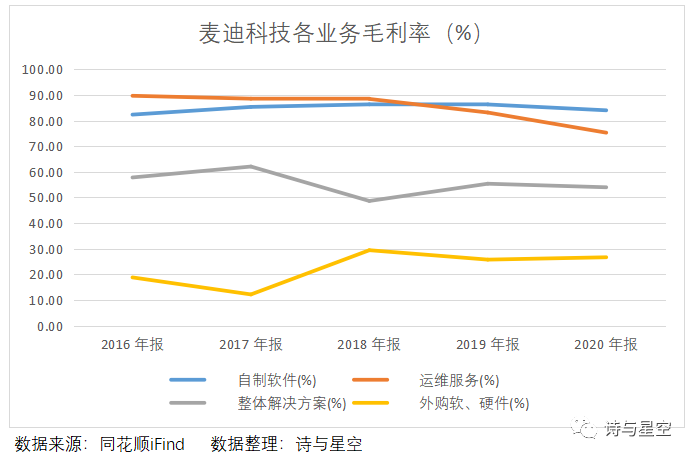

营业收入的主要构成是自制软件销售收入,占一半以上。其次是运维服务、医疗服务和整体解决方案,分别占比10%左右。

其中自制软件、运维服务的毛利率非常高,达到80%以上,远高于软件信息技术服务行业平均毛利率40%。新开展的医疗服务毛利率也达到49.44%。

盈利能力看似还不错,但实际上,综合产品净利率只有13.62%。

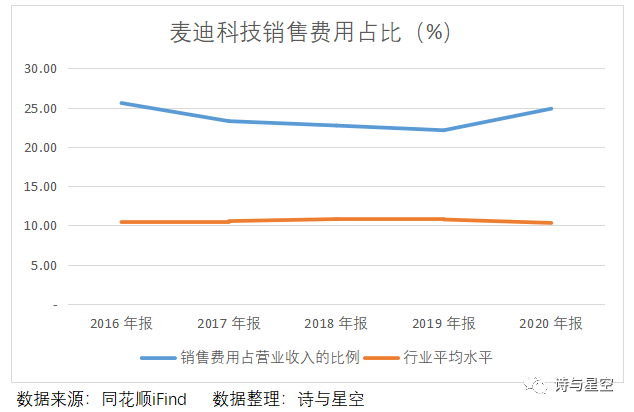

原因在于期间费用占营业收入的比重较大,近5年平均占比近60%,主要是研发投入和销售费用。

作为软件开发和运营企业,研发投入是盈利的关键。

2020年研发投入4917.80万元,占营业收入的15.96%,略高于行业平均水平。但近5年的平均销售费用达到6780万元,占营业收入的23.72%,几乎是行业平均水平的两倍。

销售费用中,员工薪酬占比44%,市场推广费占比34%,还有一项“其他”的费用达494.89万元,未详细披露。虽然金额不大,但医药行业的销售费用,总有很多不可告人的秘密。

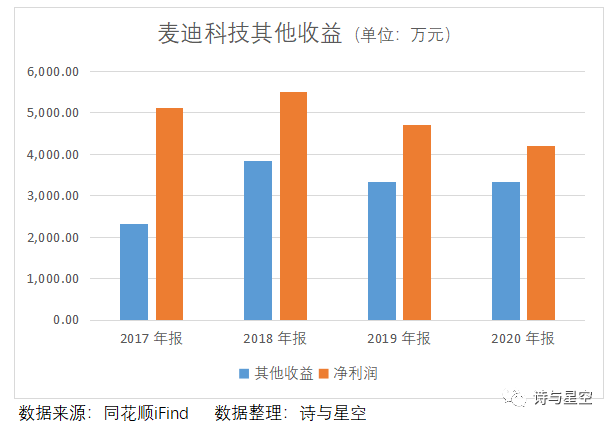

期间费用高居不下,其他收益成为重要获利来源,2020年达到3329.34万元,占净利润的79.33%,其中大部分是增值税退税收入和各种政府补助。

公司业绩不断下滑,依靠其他收益挽回局面,其真实盈利水平存疑。

总结

刚进入辅助生殖行业没多久,麦迪科技又将切入热门的医美行业,拟收购苏州美贝尔美容医院和常熟瑞丽美贝尔医院各不低于80%的股权。

疫情的影响逐渐淡去,通过并购不断跨界的麦迪科技,能否顺利翻身?

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏